Macri y el régimen del FMI impusieron un fuerte retroceso en las condiciones de vida. La tarea del ajuste no se completó: el pago de la deuda es imposible sin nuevos ataques. Lo peor está por venir: el fantasma de la catástrofe social de 1989 o del 2001 será una realidad si no se deja de pagar la deuda y se impone una salida anticapitalista. Lejos de priorizar las necesidades urgentes del pueblo trabajador, Alberto Fernández prioriza dialogar con las urgencias de los “mercados”.

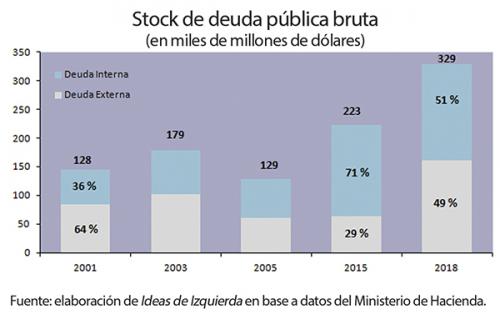

El macrismo condujo la economía a un laberinto sin salida. La escalada de endeudamiento es inaudita [1]: la deuda regularizada [2] ascendió desde U$S 223 mil millones en diciembre de 2015, al asumir Mauricio Macri, hasta U$S 329 mil millones al 31 de diciembre de 2018, según los registros del Ministerio de Hacienda. Se trata de un incremento de casi el 50 %. Además, la composición del stock de deuda cambió en favor de la deuda externa (49 % del total). El momento del estallido de la crisis de deuda tiene plazos móviles en función del desarrollo de la situación económica y política. El acuerdo con el FMI y el apoyo de Donald Trump le permitieron al oficialismo comprar tiempo. Pero la cuenta regresiva está en marcha.

El 90 % de los desembolsos enviados por el FMI se habrán consumido cuando finalice 2019, con el agravante que, vulnerando sus estatutos, el organismo autorizó al gobierno de Mauricio Macri a utilizar reservas para financiar la fuga de capitales. Se trata del circuito habitual del endeudamiento: ni un dólar se destina a construir una escuela, un hospital o mejorar la vida de las mayorías. Desde que ingresó el último desembolso del FMI en marzo de este año (contabilizado el 9 de abril por el Banco Central) por casi U$S 10.800 millones, las reservas disminuyeron en mayor proporción (U$S 12.300 millones hasta el 28 de mayo), fundamentalmente por la fuga de capitales y la cancelación de deuda previa [3]. De este modo, se generan las condiciones para que en un futuro más o menos inmediato se produzca el quebranto en todos los frentes que hoy se sostienen con el respirador artificial del Fondo. El criterio aventurero dicta pan para hoy, hambre para mañana. El objetivo: alimentar la posibilidad de reelección de Macri.

El diagnóstico de un default (que en los documentos del FMI se pondera con una alta probabilidad) surge de cualquier parámetro de sostenibilidad de la deuda: en 2018, el ratio que surge de comparar el stock de deuda con el PIB (Producto Interno Bruto; es decir lo que produce el país) se ubicaba en 86 %, muy superior al nivel de 2001 (este indicador subió vertiginosamente hacia el final de ese año), previo al estallido de la crisis de la Convertibilidad. El año pasado, el stock de deuda externa de la administración central en relación a las exportaciones era de 213 %: es decir que habría que entregar más de dos años de ventas de bienes al exterior para cancelar la deuda en dólares (sin considerar la emitida en pesos, que en gran parte también es con acreedores externos); claro que es una comparación hipotética, impracticable en los hechos. Por donde se lo mire, existe un deterioro notable de los indicadores de solvencia externa. Desde el punto de vista fiscal, se observa otra encerrona para afrontar los pagos. El “déficit cero”, que se aplica a las partidas sociales (educación, salud, vivienda, prestaciones sociales), no evita, sino todo lo contrario, que en simultáneo el rojo fiscal sea enorme a causa del pago de la deuda: 2018 cerró con un 15,2 % de los recursos tributarios destinados al pago de intereses de deuda; a su vez, los servicios totales pagados (interés más capital) equivalían al 74 % de esos recursos.

En 2019 varios de los parámetros de sostenibilidad de la deuda se siguen deteriorando: la recesión disminuye el PIB, las exportaciones se encuentran estancadas a pesar de la devaluación del año pasado; y los intereses de la deuda crecen de manera vertiginosa (78 % interanual en el período enero-marzo).

Bajo el “virreinato” de Christine Lagarde (el primer acuerdo se firmó en mayo de 2018), la pobreza se elevó desde el 25,7 % de las personas en el segundo semestre de 2017 al 32,0 % en el mismo período de 2018. La desocupación pasó de 7,2 % en el cuarto trimestre de 2017 al 9,1 % en similar lapso de 2018. El mes de marzo de 2019 registró 268 mil puestos de trabajo formal menos que en 2018.

Pero si se observa la dinámica de crisis en la historia de los últimos treinta años, con el país fagocitado por los pagos de deuda, se puede afirmar que la tiranía del FMI todavía no desplegó toda su capacidad de daño: el porcentaje de personas debajo de la línea de pobreza en el Gran Buenos Aires subió desde el 32,3 % en octubre 1988 al 47,3 % en el mismo mes de 1989. Según datos de Orlando Ferreres, el porcentaje de personas bajo la línea de pobreza pasó de ser 34 % en 2001 a un máximo histórico de 55 % en 2002; la desocupación ascendió desde 16,4 % en mayo de 2001 a 21,5 % en el quinto mes de 2002. En 1989, Carlos Menem confiscó a los pequeños ahorristas con el Plan Bonex. De otra forma, la historia se repitió con el “corralito” en 2001. Pagar hasta morir condujo a la catástrofe social. No obstante, tanto en el final del Gobierno de Raúl Alfonsín como en 2001 [4] se impuso la mora o el default en los pagos de la deuda debido al vaciamiento de las reservas del Banco Central, la imposibilidad externa y fiscal de afrontar los vencimientos.

Dar vuelta las prioridades

La próxima gestión presidencial deberá afrontar pagos de deuda por un total de U$S 166 mil millones en cuatro años, a un promedio de U$S 41.513 millones anuales: un 10 % del PIB se irá anualmente a manos del capital financiero. Equivale, al tipo de cambio actual de $ 45 por dólar, a que cada uno de los 45 millones de habitantes tribute más de $ 40.000 anuales en beneficio de los especuladores de la deuda. O que a los jubilados que cobran la mínima ($ 10.410 hasta mayo) les roben unos cuatro meses de ingresos. O que a los trabajadores registrados (el 50 % cobra menos $ 30.000) le quiten casi un salario y medio al año. Equivale a lo que cuesta construir más de 42 mil escuelas (este año Macri presupuestó construir 800). También con los montos del pago de la deuda a los usureros se podrían construir 415 mil viviendas del plan Procrear. ¿Cómo se ejecuta ese saqueo? Con más tarifazos, con menos presupuesto para salud y educación, menos escuelas y hospitales, y peores salarios.

Muchas veces, desde un punto de vista financiero, se argumenta que el capital de la deuda no se paga, sino que se refinancia. Que solo se pagan los intereses. Este argumento “tranquilizador” no se sostiene desde ningún punto de vista. Cuando un Estado está en condiciones de refinanciar “fácilmente” el capital (que no es la situación actual al borde del default), este hecho no quita que deba pagar cada año lo comprometido en capital e intereses de la deuda: efectivamente se paga, los dólares mayormente salen del país, con todas las consecuencias que esto tiene, tales como presión a la suba del dólar, impacto en la inflación y deterioro de salarios [5]. Por ejemplo, el programa financiero de 2019 exhibe necesidades de financiamiento para lo que resta del año de U$S 24 mil millones (la mitad corresponde al capital) [6]; en 2020, las necesidades ascienden a U$S 27 mil millones (60 % corresponde al capital). Aunque, como contrapartida, la posibilidad (es potencial, no seguro) de acceder a financiamiento permite obtener recursos por “otra ventanilla”, se incrementan sustancialmente los intereses de la deuda de los períodos posteriores: es lo que hizo el macrismo hasta que en abril de 2018 se le cerraron los “mercados”. Ni que hablar de los condicionamientos que imponen los acreedores, los organismos internacionales, como ahora el FMI, para refinanciar. También puede ocurrir que el Estado tenga superávits en sus cuentas externas y fiscales, como ocurrió gran parte de los años de gobiernos kirchneristas, y decida cancelar intereses y capital: en enero de 2006, se pagó con reservas U$S 9.530 al FMI, correspondiente mayormente al capital. La liquidación de reservas del Banco Central en beneficio de los acreedores se extendió desde 2010 por decisión de Cristina Fernández: ¿qué hubiera ocurrido con la restricción externa [7] si no se hubieran utilizado las reservas para pagar deuda? En ese período también se pagó capital a los acreedores tomando deuda con organismos públicos (además del Banco Central, Anses, Banco Nación, etcétera) en detrimento, por ejemplo, de mejorar los haberes jubilatorios. Es decir, que el pago del capital no es neutro. Incluso en graves condiciones de insolvencia, como en 2001 (o 1988/1989), cuando la situación obligó a la mora o default a bonistas, el pago de capital e intereses a organismos internacionales se sostuvo con el hambre del pueblo.

El no pago de la deuda, una medida de defensa básica de los intereses de los trabajadores, busca evitar una catástrofe social mayor. Requiere de la movilización obrera y popular que reclame, a su vez, otras medidas integradas en un programa para que la crisis la paguen los capitalistas. Iniciativas como la nacionalización de la banca son clave para evitar la fuga de capitales y la confiscación del pequeño ahorrista; lo mismo que la nacionalización de todo el sistema energético bajo gestión de los trabajadores y técnicos de universidades para terminar con el régimen de los tarifazos de los amigos del presidente, Nicolás Caputo y Marcelo Mindlin. En el mismo sentido el monopolio estatal del comercio exterior impediría las maniobras de un pequeño grupo de empresas, mayormente multinacionales, como las del “agropower”, que ejercen un monopolio privado de las exportaciones especulando con la suba del dólar. Seguir bajo las riendas del FMI y priorizar el pago de la deuda conduce, tarde o temprano, a un default que, en los términos de los gobiernos capitalistas, será a costa de sacrificios sociales crecientes, como en 1989 y 2001.

Una deuda fraudulenta

No solo no es cierto que el capital de la deuda no se pague, sino que en particular la historia de la deuda externa argentina tiene un origen criminal. El Banco Mundial determinó que el 40 % de la deuda contraída por la dictadura financió la salida de capitales, otro 30 % fue a pagar intereses de la deuda previa y el 30 % restante se destinó a la compra de armamentos e importaciones no declaradas. Las operaciones fraudulentas no solo comprendieron, entre otras maniobras, el endeudamiento ficticio de YPF para alimentar el bacanal de la “patria financiera”, sino que en los últimos años de la dictadura, Domingo Cavallo, nacionalizó deudas privadas: todo el pueblo trabajador terminó pagando la deuda de la familia Macri, Techint, Renault, Pérez Companc, Bridas de la familia Bulgheroni, Industrias Metalúrgicas Pescarmona (Impsa), Ford y otras grandes compañías. En el año 2000, un fallo del juez Jorge Ballestero detectó 477 ilícitos en la constitución de la deuda durante la dictadura. La causa fue enviada al Congreso donde duerme el sueño de los justos.

Esa deuda fue reciclada con los planes Baker y Brady (ambos secretarios del Tesoro de los Estados Unidos) en los ‘80 y ‘90: constituyeron renegociaciones de la deuda que facilitaron las políticas neoliberales y las privatizaciones a “precios cuidados”. El “blindaje” en el 2000 y el “megacanje” de Domingo Cavallo de 2001 están sospechados de fraudes con la colaboración del FMI, el Banco Mundial y bancos privados. Con el “megacanje” la deuda pública aumentó en U$S 53 mil millones en esas operaciones mágicas de refinanciamiento donde el capital “no se paga”, sino que se refinancia. En 2001, el desembolso que siguió a la votación del “déficit cero” en el Congreso se evaporó prácticamente todo en la fuga de capitales. Existen investigaciones que indican que el 80 % de la fuga fue organizada por el Citibank, Bank Boston, Banco Galicia, Banco General de Negocios y BBVA.

Claudio Lozano en su libro La deuda ilegítima [8] cuestiona lo que llama el megacanje de Néstor Kirchner, Eduardo Duhalde, Roberto Lavagna y Alfonso Prat Gay (quien hasta 2004 fue presidente del Banco Central). Dice que fue un canje inconstitucional, ilegal y sospechado: se trataba del rescate de los bonistas defaulteados en 2001. Además señala que no es cierto que haya sido una reestructuración con quita [9]. En esa operación se renunció a objetar la legitimidad a pesar de que estaba judicializado el “megacanje” de 2001; no se realizó ninguna auditoría ni censo de los acreedores; se concedió la prórroga de jurisdicción ante tribunales extranjeros (concesión de soberanía), práctica que había iniciado Alfredo Martínez de Hoz. La consecuencia de la prórroga de jurisdicción se observó cuando el juez neoyorquino Thomas Griesa impuso pagar a los fondos buitre. Axel Kicillof para intentar cerrar el litigio con los buitres impulsó en 2014 una Ley de Pago Soberano, en la que ofreció las mismas condiciones del canje de 2005: le explicaba a Singer que “puede venir y conseguir un 300 por ciento de ganancia si compra los bonos reestructurados en las condiciones de los canjes que lanzamos en su momento” [10]. Finalmente, Singer y los estafadores de Nueva York rechazaron la invitación de Kicillof: con el macrismo lograron ganancias mucho mayores. Se da la paradoja que el Congreso, que nunca trató el fallo del juez Jorge Ballestero, votó pagar a los buitres lo que decía un juez de Nueva York.

En la Ley de Pago Soberano de 2014 se creó la Comisión Bicameral Permanente de Investigación del Origen y Seguimiento de la Gestión y del Pago de la Deuda Exterior de la Nación. La Comisión, relata Lozano, al 30 de noviembre de 2015 no tuvo ninguna reunión para “aprobar informe alguno”, lo cual da motivo a la publicación de su libro. No hay dudas que el macrismo quiere pagar hasta morir. Pero dentro del régimen político patronal no hay ninguna fuerza que esté dispuesta, ya no digamos a dejar de pagar, sino ni siquiera plantear medidas mínimas como la suspensión de pagos y una auditoría. A principio de año, en ocasión de recibir a la delegación del FMI con bizcochitos, Kicillof cuestionó que el acuerdo con el organismo no se aprobó en el Congreso.

Lejos de esa impugnación, ahora Matías Kulfas, uno de los referentes económicos de Alberto Fernández, dice que “la deuda es legítima y se va a respetar”. ¿No hay nada que investigar respecto del pago a los fondos buitres, del bono a cien años emitido por Luis Caputo en beneficio de un fondo de inversión del que fue parte, de la autorización del FMI para usar reservas para financiar la fuga de capitales? Alberto Fernández señaló la posibilidad de una renegociación con los bonistas para salir del laberinto de la deuda, pero las renegociaciones en condiciones de crisis (como el “blindaje” o el “megacanje”) no tendrán resultados diferentes que en 2001.

Pablo Anino

Notas:

[1] Brenta, siguiendo el concepto de David Harvey, señala a la deuda como uno de los mecanismos de “despojo” del capital financiero internacional. Brenta, Noemí, Historia de la deuda externa argentina. De Martínez de Hoz a Macri, Buenos Aires, Capital Intelectual, 2019, p. 225.

[2] Refiere a la deuda “performing” que excluye a la que se encuentra en litigio por reclamo de fondos buitres y otros acreedores.

[3] Entre diciembre de 2015 y abril de 2019, la fuga de capitales (registrada como formación de activos externos por el Banco Central) asciende a U$S 68.400 millones. Lozano estima que el 50 % del endeudamiento de la gestión Cambiemos se destinó a financiar la fuga de capitales; otra gran parte de pagar deuda anterior. Lozano, Claudio, La deuda ilegítima. Renuncia del Parlamento, desafío de la democracia, Editorial Autonomía, Buenos Aires, 2019.

[4] El default lo concretó Adolfo Rodríguez Saá en los pocos días que estuvo al frente de la presidencia en diciembre de 2001.

[5] Es interesante ver las crónicas económicas de los días posteriores al 22 de abril, fecha en que el Gobierno canceló capital e intereses por U$S 3.548 millones que mayormente fueron retirados del país alentando la suba del dólar.

[6] Esto sin contar la deuda de corto plazo en Letes. Los datos constan en la presentación del 1 de abril de 2019 de la Secretaría de Finanzas disponible en www.argentina.gob.ar.

[7] En términos sencillos, refiere a la escasez de dólares para sostener el crecimiento económico: por ejemplo, contando con dólares para importar bienes de capital o insumos para la industria.

[8] Lozano, Claudio, op. cit., p. 33.

[9] Gran parte de los tenedores de bonos habían comprado los títulos desvalorizados, a un 5 % o 10 % de su valor nominal, en medio de la crisis de 2001; además se les dio un premio extra con el pago del cupón PIB e inflación; el magnate George Soros y David Martínez, socio de Clarín, estuvieron entre los bonistas que entraron al canje.

[10] “Es para asegurar el cobro de los bonos”, Página/12, 21/8/2014.

No hay comentarios.:

Publicar un comentario